让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

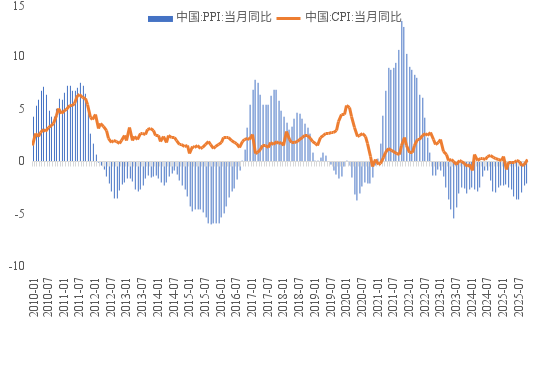

PPI是坐褥者物价指数(Producer Price Index)的简称,臆想坐褥者出售产物和服务时的平均价钱变化。把柄国度统计局最新公布的数据,2025年12月份,PPI同比下降1.9%。本轮PPI下降始于2021年,转负则始于次年10月,至2025年末已流畅39个月同比下降。

而在此前,2012年3月-2016年8月,PPI 同比负增长捏续了54 个月;2019年7月-2021年1月,其中有18个月为负。也等于说,在2012-2025这14年间,其中有111个月PPI为负,即三分之二的时辰处在负值区间里。若是把2010年12月末的PPI指数设定为100,那么,到2025年12月末,PPI指数仍然为100,即曩昔15年的涨幅为零。为何我国PPI在十分万古辰内呈现疲弱态势?

曩昔15年GDP增长250%——PPI指数15年涨幅为零

商议主要经济数据,会发现一个奇怪的茂盛,2010年我国GDP总量不到40万亿元,2025年则有望跨越140万亿元,即曩昔15年GDP增长了两倍半,增多了100万亿元。而广义货币M2,2010年的余额为72.6万亿元,到2025年末则到了340万亿元,增多3.68倍。但为何PPI却在曩昔15年的涨幅为零呢?

为此,先了解一下曩昔15年来PPI的走势变化特征,以解开PPI“失去15年”之谜。

2008年好意思国次贷危境激发寰球性的金融危境,也影响到了我国出口,回看历史,这段时辰赶巧是中国出口依存度最高的时候。出口大幅回落,导致多量企业停工,处事压力陡增。为此,国度启动了投资拉动(财政两年插足4万亿发展基建)的逆周期战术,以杀青保八指标。

在国度多数插足带来的乘数效应下,PPI和CPI均出现了大幅回升。但跟着时辰的推移,靠铁路、公路、机场这类的基建投资,天然好像大幅普及产业链的效力和产能,但对最终破费的需求拉动有限,于是2012年3月份以后,PPI的同比就出现了负值,时辰跨越四年。

2012年于今我国PPI永久为负(%)

辛苦起首:WIND,中泰海外

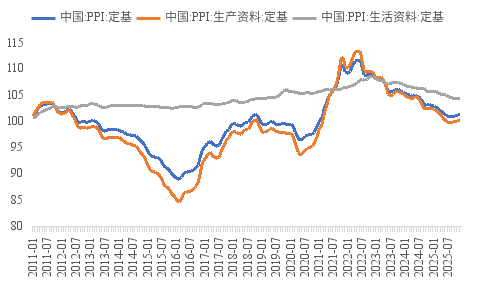

讨论到PPI同比受基数影响,波动较大,咱们选择PPI定基指数进行分析(2010年末=100)。不错看到,PPI变化主要受到坐褥辛苦价钱变化影响,曩昔15年中,PPI定基指数中的坐褥辛苦价钱波动较大,但累计涨幅为零;而活命辛苦的价钱的波动较小,累计涨幅为4.4%。

2010年于今:PPI定基指数涨幅为零

辛苦起首:WIND,中泰海外

PPI中的活命辛苦价钱在2022年11月达到108.4%的高点,之后脱手回落,这似乎与疫情防控驱逐关系。而PPI中的坐褥辛苦价钱更具有“寰球性”,在2022年的5月份就见顶了。

为何中好意思PPI会出现了分叉

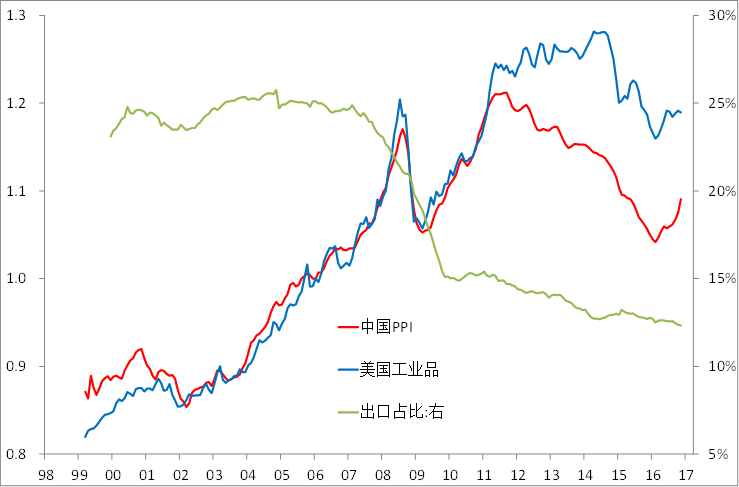

加入世贸后,中国的PPI与好意思国PPI(制造业品口径)十足接轨,但2012年后却出现了分叉。从寰球景气的下行的角度并不成解说中国PPI所出现的更为清晰的回落,因为中国经济增速远超寰球平均水平。

为此,笔者曾在2018年对这一茂盛作念个商议。觉得主要原因是我国的产能扩展过快,导致出口占比一谈工业产出的急剧回落。

中好意思PPI分叉标明国内产能满盈

辛苦起首:WIND, 中泰海外

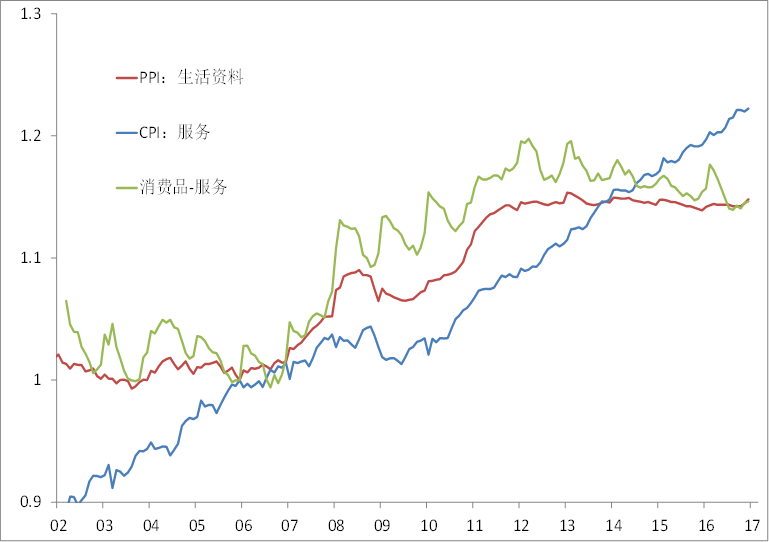

CPI可领会为“服务价钱”与“什物破费品价钱”两个身分。服务价钱在过往五年的平均涨幅是2.4%,但破费物品险些不涨。剔除CPI中的服务项,变成什物破费价钱,与PPI中的“活命辛苦”价钱走势相等贴合。

CPI中的什物破费品价钱与PPI中的活命辛苦价钱相等贴合

辛苦起首:WIND,中泰海外

价钱定基指数取06岁首为1.0

以上分析不艰辛出论断,中好意思PPI在2012年出现分叉应该与坐褥辛苦价钱走弱关系。

坐褥辛苦价钱为何走弱?主要受上游价钱波动影响

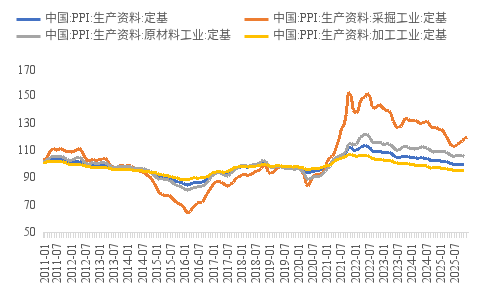

坐褥辛苦价钱中,上游采掘工业的变化幅度最大。按照“上游——中游——下贱”的传导法规,“采掘工业——原材料工业——加工工业”的价钱变化幅度收窄。

坐褥辛苦中采掘工业价钱涨幅清晰(2010年末=100)

辛苦起首:WIND,中泰海外

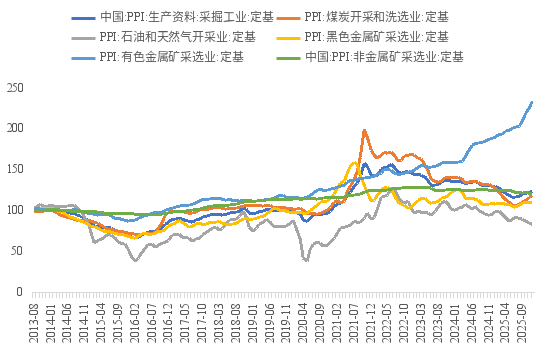

上游采掘业价钱主要受煤炭、石油等价钱波动影响。比如,2021年10月,受限产影响,蒙西焦煤价钱指数、入口3800能源煤价钱指数升至高点,当月,煤炭开采和洗选业PPI定基指数涉及198.4。

采掘业价钱主要受煤炭、石油等价钱波动影响(2013年7月=100)

辛苦起首:WIND,中泰海外

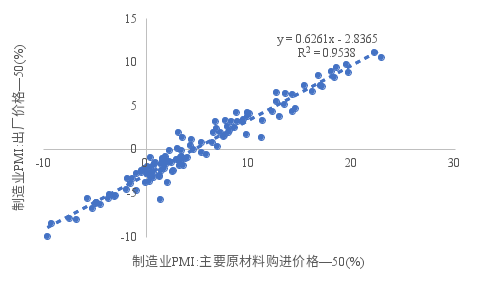

价钱向中下贱传导不畅——主要受到需求影响

若是上游价钱变化是PPI波动的起首,那么能否顺畅向下贱传导将影响全体价钱水平。常常,上游行业的相聚度更高,比如,国有成本“三个相聚”的条件,包括了向关系国度安全、国民经济命根子的紧迫行业和关节领域相聚,面前中央企业在关系国度安全、国民经济命根子和民生国计等领域的交易收入占比跨越70%,而上游的煤炭、钢铁、石油石化等就属于上述领域,这些行业需要采矿权、大型冶真金不怕火拓荒等稠密的驱动投资和复杂工夫,进入壁垒很高。

比较之下,中下贱行业的竞争更热烈,价钱并不成十足向下传导,因为中下贱价钱受到市集需求影响。

价钱向下传导并不顺畅

辛苦起首:WIND,中泰海外

(注:制造业PMI出厂价钱数据始于2016年)

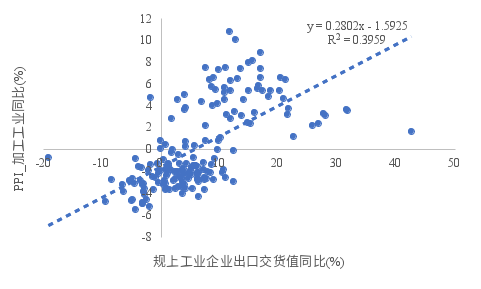

外需是中游产物需求的紧迫组成部分。前年前11个月,计较机、通讯和其他电子拓荒制造业和铁路、船舶、航空航天和其他运载拓荒制造业这两个行业的出口交货占比交易收入比重辞别达36.83%和29.68%。

出口场地对中游价钱具有紧迫影响。机电产物在我国出口中占据主导地位,2025年机电产物出口占我国出口总值超六成。从2011年以来的数据看,出口变化不错解说约40%的加工工业价钱变化,规上工业出口交货值同比增长1个百分点可带动加工工业价钱高潮0.28个百分点。曩昔几年中国出口产物价钱的降幅,大于国内PPI,这意味着在出口转弱后,一部分出口订单可能会回到国内,进而影响国内的物价水平。

出口增长故意于加工工业价钱高潮

辛苦起首:WIND,中泰海外

(注:样本为2011年以来数据)

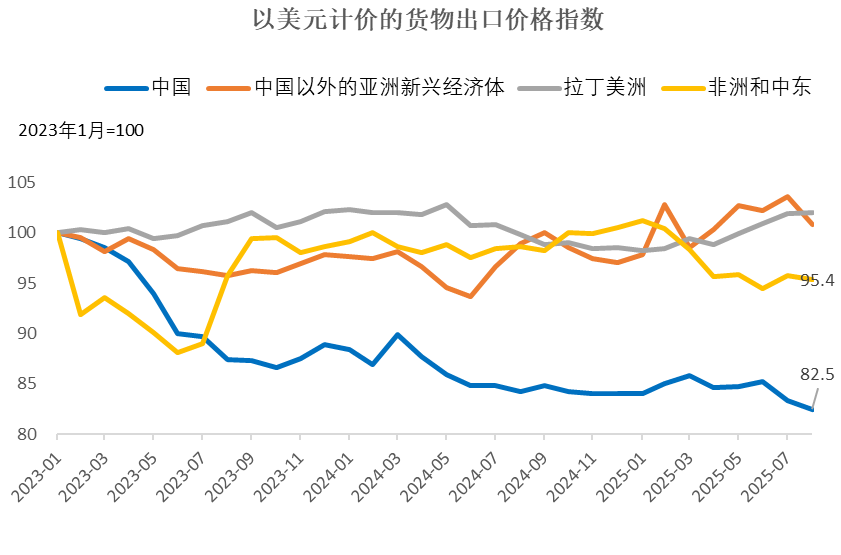

然则,靠扩大出口仍然从根柢上难以扭转PPI走弱的趋势。因为我国出口占寰球的份额不断上升,2014年的时候冲破10%,2024年则靠拢15%,2025年在好意思国对中国出口商品加征关税的布景下,出口依然保捏较高增速。但仔细不雅察中国出口价钱指数,发现从2022年末至2025年末这三年下降了17.5%摆布,跌幅远超其他发展中国度。

辛苦起首:WIND,中泰海外

证实我国的出口韧性主要靠以价换量来获取,背后又有政府出口退税战术的撑捏。因此,PPI为负的中枢原因如故有用需求不及。

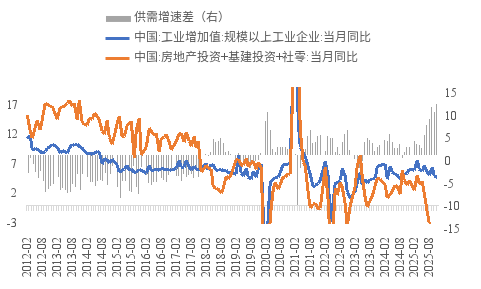

内需偏弱不利于价钱回升。不雅察末端需求(包括房地产投资、基建投资和社会破费品零卖总数,讨论到制造业投资将在异日造成新的产能,这里未纳入讨论)的增长情况,不错看到末端需求增速总体成下行趋势。若是用工业增多值增速与末端需求增速之差表征供需缺口,2020年以来总体供大于求。供大于求的下贱市集不利于上游加价向下传导。

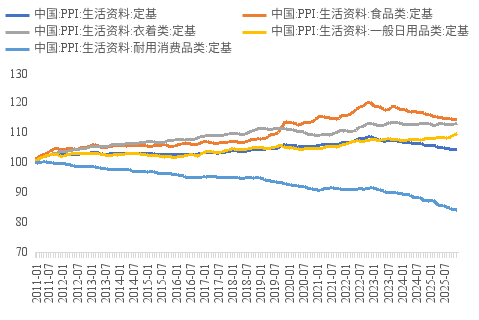

活命辛苦中耐用破费品价钱下行(2010年末=100)

辛苦起首:WIND,中泰海外

(注:为了展示后果,部分大幅波动数据超出左轴驱逐未十足知道)

活命辛苦中耐用品价钱捏续下行也不错为需求制约价钱传导提供佐证。2025年11月价钱比较2010年末下降约15%。特殊的,2024年以来的破费品以旧换新战术未能扭转耐用破费品价钱下行趋势。

活命辛苦中耐用破费品价钱下行(2010年末=100)

辛苦起首:WIND,中泰海外

收敛淡薄的房地产下行连累——日本物价曾失去30年

2021年我国房地产价钱见顶以后,那些准金融金钱,如古玩、艺术品、蹧跶致使茅台等价钱齐见顶回落。如不雅察MM中华艺术品指数,2020年以后也出现了捏续下行走势,降幅近60%,与地方政府地盘出让金收入的降幅险些一致。而我国采掘工业的PPI指数见顶的时辰是2021年10月份,与房地产见顶的时辰险些一致。

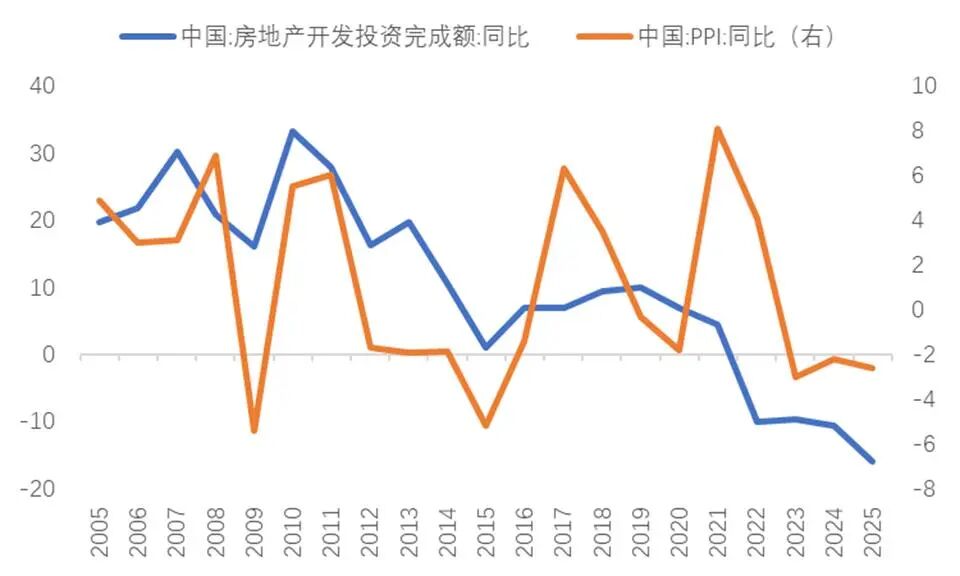

这就不错解说为何2022年10月份PPI由正转负后捏续为负于今的原因。事实上,2010年房地产拓荒投资增速达到33%的历史高点后,2011年我国房地产拓荒投资增速就脱手回落了。

从下图中不难发现,房地产投资与PPI存在一定关联。比如,2009年级首的房地产投资回稳,2009年年中PPI增速触底;2016年棚改货币化安置带动PPI清晰回升;疫情后的房地产投资下行也伴跟着本轮PPI捏续低迷。到了2025年末,房地产拓荒投资增速跌至-15%摆布。

房地产投资增速与PPI走势(%)

辛苦起首:WIND,中泰海外

(注:2025年房地产投资同比为1-11月)

需要引起青睐的是,日本房地产鄙人行的20多年里,物价指数相通处于低迷状况,致使到房地产照旧见底回升之后,CPI指数依然低于2%,即日本阅历了30年的永久通缩,1991年CPI指数为93.1,到2021年才到年末才到100.1,30年累计只高潮了7.5%。

由于房地产在大部分国度中齐具有举足轻重的地位,其与30余个行业存在关系性,故房价下降导致关系行业需求低迷,经济轮回碰到阻扰。同期,房地产与地方政府的财政收入细巧关系,2021年于今,地方政府地盘出让金收入累计减少近60%。地方政府地盘财政收入的减少,例必影响其支拨才智,故对扩大需求带来不利影响。

对住户部门而言,房地产算作金钱成立的主要处所,在房价上升周期,不错增多财产性收入,但下降时则会减少财产性收入,这相通不利于住户部门破费的增长。住户部门破费的走弱,不仅连累CPI,相通也导致PPI中活命辛苦产物价钱的疲弱。

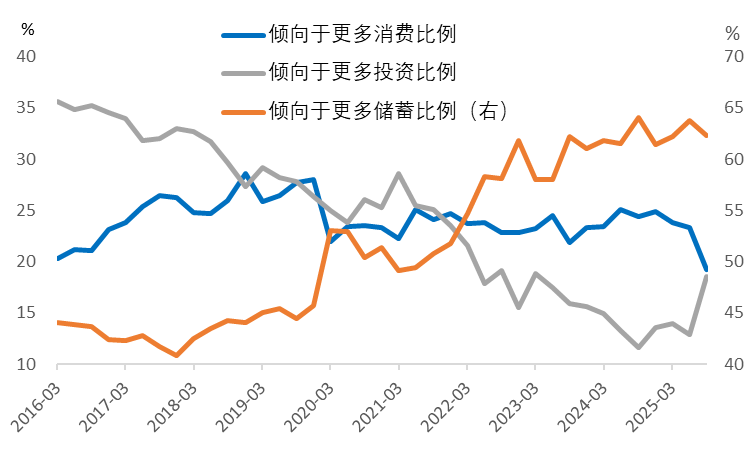

破费者信心捏续偏弱

起首:WIND,中泰海外

可见,PPI的永久走弱,并不是因为上游采掘业的价钱波动,而在于下贱需求的疲弱,尤其在房地产上升周期驱逐之后;使得上游价钱波动并不成同步影响到中下贱坐褥辛苦或活命辛苦的价钱。

论断与提议

综上,咱们分析了曩昔15年PPI总体未能高潮的根柢原因,一句话空洞,等于供大于求制约了上游加价向下贱传导。由此,促进价钱水平温存回升的关节,就在于退换供需关系,特殊是扩大有用需求。

现辞宇宙列国齐濒临着各式问题,空洞起来无非三大类:结构性问题、周期性问题和体制性问题,或者三大问题同期并存。究其原因,二战驱逐于今照旧80年以上,可能是永久和平环境下经济运行时辰太长了,东谈主口老龄化,收入分化,经济结构诬告,而修订却知易行难,财政上列国齐靠举债,导致宏不雅杠杆率越来越高;货币上列国齐超发货币,激发通胀不断,货币贬值。

而中国的特有之处在于一直以投资主导来拉动内需(投资对GDP的拉能源是寰球平均水平的两倍),以出口主导依赖于外需,昙花一现就造成了寰球最大、最强的产业链和供应链,但也导致了破费这一最终需求的短板。

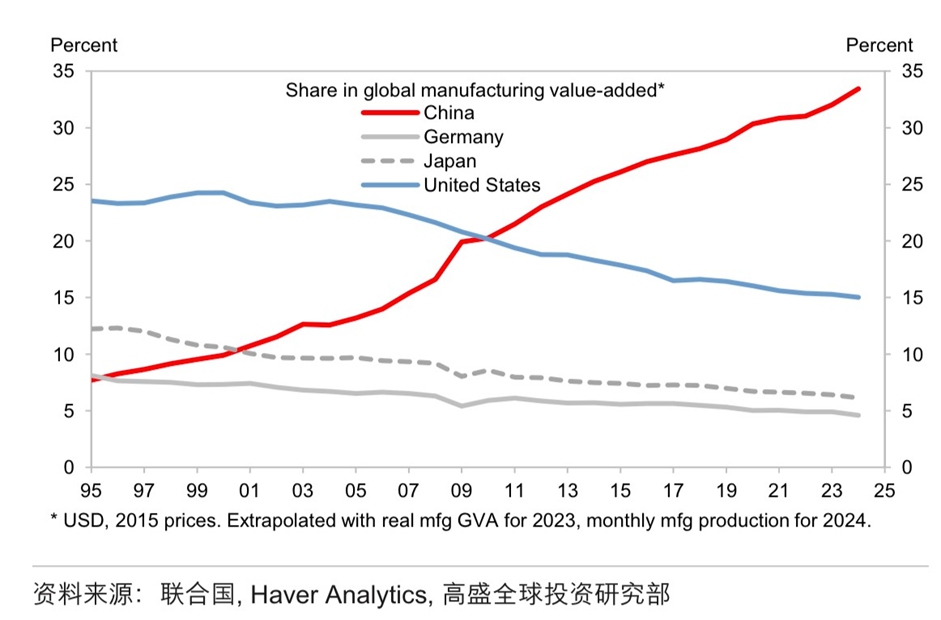

高盛不雅察到,中国东谈主口占寰球17%多少许,但中国制造业的增多值照旧占寰球三分之一,且这一占比每年还在上升;天然中国制造业增多值占本国GDP的比重是下降的,从20年前的32%降至如今的25%摆布。这就容易导致误判:要稳住制造业增多值占GDP的比重,意味着中国占寰球制造业的比重会络续攀升,驱逐呢,我国产能满盈的问题就会越来越严重。

寰球主要国度制造业增多值占比

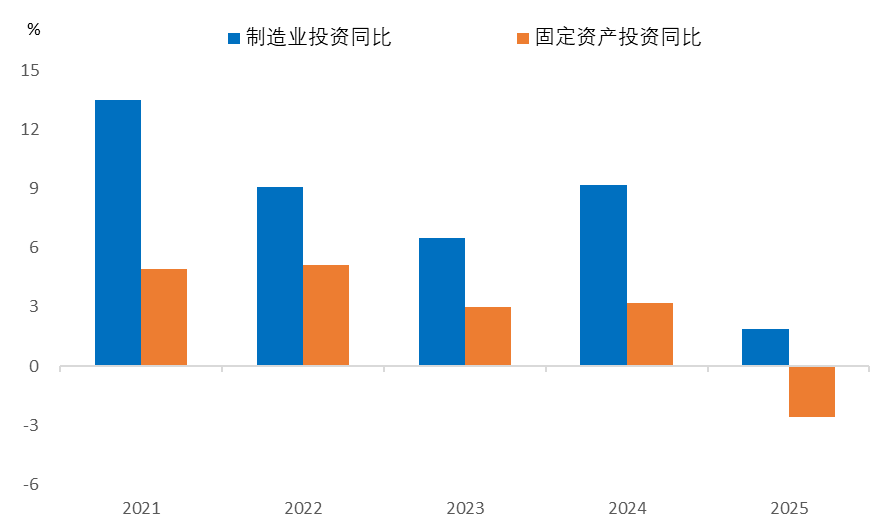

但不难发现,跟着PPI的捏续下行,民间制造业投资增速照旧下降了,毕竟盈利是企业保管运转的基本条件。况兼,2025年已出现了历史萧疏的固定金钱投资的负增长。因此,有必要控制裁汰GDP的增长指标,如2026年指标调降至4.5-5%。

“十四五”时代制造业投资增速捏续高于固投全体

起首:Wind,中泰海外

(2025年数据为前11个月的)

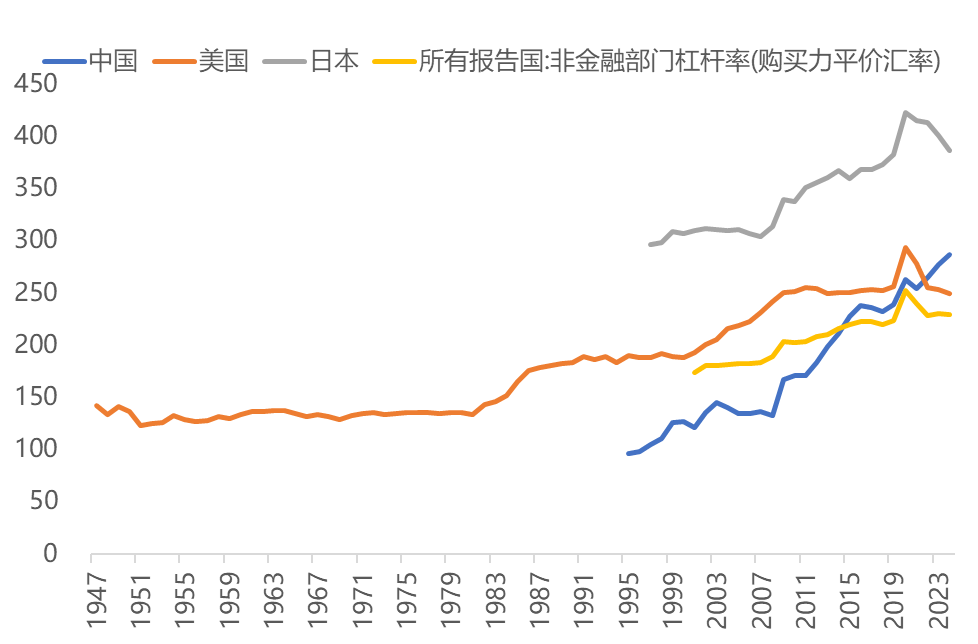

从领悟国度的案例看,步入深度老龄化(65岁及以上东谈主口跨越总东谈主口14%)后,GDP的增速一般齐降至2%摆布,我国事2021年步入深度老龄化的,但2021年于今,GDP增速仍保管在5%摆布,这主要靠投资拉动。但投资拉动的代价是全社会债务水平加快上升,如今我国的宏不雅杠杆率水平照旧跨越好意思国,也跨越了领悟国度的平均水平,且疫情后不降反升。

主要经济体宏不雅杠杆率变化趋势

辛苦起首:WIND,BIS,中泰海外

从今后10年乃至更万古辰看,经济降速是大趋势,因为经济存量的边界越来越大了,树不可能涨到天上去。为保捏经济中高速增长的成本越来越大,若重点以GDP增长为指标,而不处分破费不及、处事压力大等问题,可能以珠弹雀。

因此,提议把扩内需(投资与破费)的重点放在增多中低收入群体的收入增多和促破费方面,稳住制造业,不需要刻意而为之,因为制造业企业若是故意可图,天然会扩大投资,如不错讹诈AI工夫脱手先进制造业的投资。而传统产业(也包括光伏、风电、电动车等新兴产业)的产能满盈问题实质上照旧捏续存在了15年。

此外,稳楼市亦然促破费、缓解产能满盈问题的有用技能,现时阶段要全面稳住房价有难度,但好像起到镇静房价下行斜率的后果,也具有相等积极的兴致。

促破费最平直的技能是增多住户收入,一直在说要多渠谈增多住户收入,而住户收入的组成无非是工资性收入、经营性收入、转移性收入和财产性收入。算作政府部门好像为住户增多收入的,主要等于转移性收入了。这就需要优化地方财政支拨结构,如减少对地方政府的转移支付比例,减少部分平直转移给住户部门,从而提高财政用于民生部分的比例。

(作家系中泰海外首席经济学家。中泰证券商议所贺钟慧博士对本文有紧迫孝敬。)

(本文转载自公众号lixunlei0722,经授权发布。)

举报 著述作家

李迅雷

关系阅读 海外巨额商品价钱快速上行,3月PPI同比驱逐41个月流畅下降

海外巨额商品价钱快速上行,3月PPI同比驱逐41个月流畅下降海外输入性因素影响国内关系行业价钱高潮或降幅收窄,国里面分行业供需关系改善,价钱有所上行。

7 1386 04-10 10:35 国度统计局:3月份CPI同比高潮 PPI同比由降转涨

国度统计局:3月份CPI同比高潮 PPI同比由降转涨扣除食物和能源价钱的中枢CPI同比高潮1.1%。

717 04-10 09:36 盘面必读丨纳指、标普500指数录得七连涨;四部门重拳管制储能“内卷”

盘面必读丨纳指、标普500指数录得七连涨;四部门重拳管制储能“内卷”机构觉得,市集作风进入二次均衡。

3231 04-10 07:57 2月CPI同比涨幅创近3年来新高

2月CPI同比涨幅创近3年来新高春节假期较长,破费需求相聚开释。

282 03-09 10:32 国度统计局:2月份CPI涨幅扩大 PPI降幅络续收窄

国度统计局:2月份CPI涨幅扩大 PPI降幅络续收窄扣除食物和能源价钱的中枢CPI同比高潮1.8%专注股票配资服务平台解析:天元证券如何优化交易布局。

125 03-09 09:38 一财最热 点击关闭专注股票配资服务平台解析:天元证券如何优化交易布局提示:本文来自互联网,不代表本网站观点。