让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

受地产行业深度调遣、房建业务缩水等影响专注股票配资服务平台解析:天元证券如何优化交易布局,建筑企业濒临功绩压力。

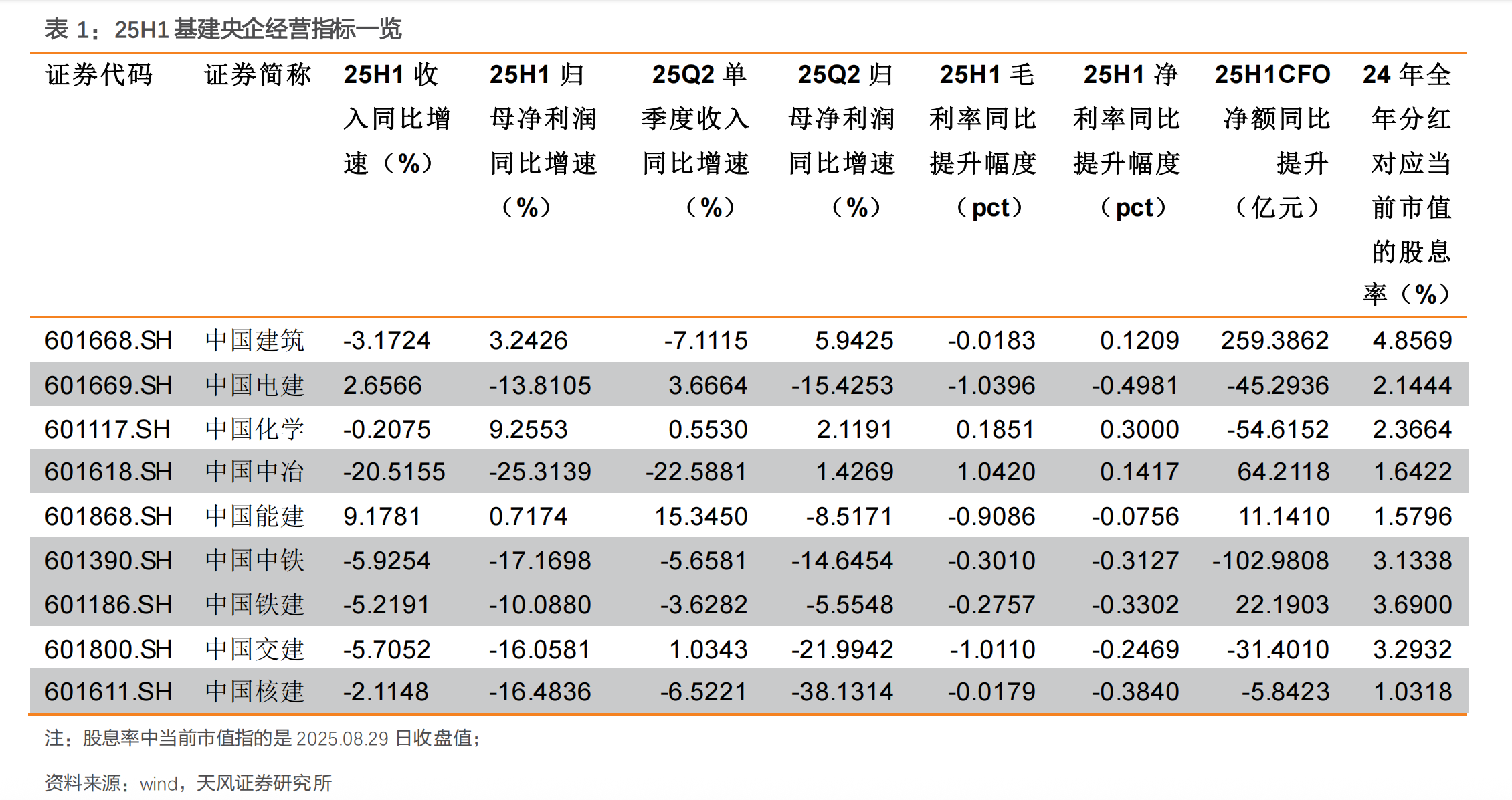

天风证券近日判辨夸耀,2025年上半年CS建筑板块完结贸易收入39619.05亿元,同比下滑5.52%;完结归母净利润912.76亿元,同比下滑6.03%,收入增速自2022年以来捏续下滑。

行业营收和利润举座下调之际,即便头部八大建筑央企,也未能“独善其身”。期内,收入正增长的仅中国电建和中国能建,归母净利润正增长的仅中国建筑、中国化学和中国能建。

在业内看来,受表里环境空洞影响,建筑行业正在开启深度整合。八大建筑央企固然举座市占率高,但里面分化也较为明显,部分企业濒临现款流、应收交代款等多重压力。

巨头的压力

刻下,国资委对央企的窥伺总条目是“一增一稳四擢升”,即利润总和稳定增长,金钱欠债率保捏总体稳定,净金钱收益率、研发经费参预强度、全员服务坐褥率、贸易收现率同比擢升。

不外,自2024年启动,建筑板块的功绩压力启动突显,几大建筑央企也有调遣压力。

华泰证券判辨称,2024年CS建筑板块营收同比下落4.10%,这是行业自2015年到2024年近十年以来,初次出现年度营收同比下滑,同期归母净利润也同比下落14.4%。

如果按国资委窥伺见地掂量,旧年主要八大建筑央企(中国建筑、中国中铁、中国铁建、中邦交建、中国电建、中国能建、中国中冶、中国化学),宽绰存在营收、利润、现款流压力,共有5家利润总和下滑,7家金钱欠债率上涨,净金钱收益率均下滑......

到2025年上半年,几大基建巨头的“收成压力”已经存在。

新订立单是基建公司的业务基础。上半年,中国建筑新签协议额2.5万亿元,同比微增0.9%。中国中铁亦然万亿量级,新签协议额约1.11万亿元,同比增长2.8%;中国铁建、中国中冶则出现下滑,上半年新签协议额永诀为1.06万亿元、5482亿元,同比下落4.04%、19.1%。

从营收限度看,WIND统计数据夸耀,上半年位居前哨的为中国建筑、中国中铁、中国铁建、中邦交建、中国电建、中国中冶、中国能建、中国化学,营收永诀为11083.07亿元、5110亿元、4891亿元、3370亿元、2927亿元、2375亿元、2120亿元、904亿元。

包摄母公司净利润方面,期内八家企业永诀录得304亿元、118亿元、107亿元、95亿元、54亿元、30亿元、28亿元、31亿元。同比来看,上半年归母净利润完结正增长的仅中国建筑、中国化学和中国能建,收入正增长的仅中国电建和中国能建。

如果看功绩下滑幅度,中国中冶上半年收入同比缩短20.51%,归母净利润同比缩短25.31%,是头部央企中调遣明显的。此外,中国能建的营收降幅达到9.17%,中国中铁、中邦交建、中国电建的净利润降幅齐向上10%,其中中国中铁降幅达到17.16%。

建筑行业为何功绩承压?前述判辨称,房地产施工下滑、传统基建投资增速放缓导致收入承压,而用度刚性、回款压力加多导致账期拉长,企业计提减值压力增大,影响了盈利智力。

龙头企业中国建筑保捏住头部地位,但雷同濒临收入下滑的境地。上半年该集团完结贸易总收入11083.07亿元,同比下落3.17%,这是近五年来,中建初次出现中报营收下落。“受房地产行业深度调遣、公司房建业务结构调遣等表里部影响,贸易收入下落。”

具体来看,上半年中国建筑的基建业务较为稳定,新签协议额同比增长10%,营收同比增长1.5%,房地产征战营收也完结同比增长13.3%;但“房屋建筑工程业务”新签协议额同比下落2.3%,营收同比下落7.1%,这一中枢业务营收下滑拖累了举座功绩。

中邦交建经管层也在功绩会上示意,期内境内收入同比下落6.6%,主如果技俩资金到位率不足预期、公司严控垫资施工风险,导致部分技俩暂缓、协议转机率下落,以及房地产关联业务减弱等影响;另一方面,国外业务收入同比下落2.1%。

改善现款流是当务之急

自旧年以来,各大建筑央企的另一使命重心,是改善“现款流量表”。一位头部建筑央企里面东说念主士夸耀称,集团本年对垫资技俩极为严控,以致暂停了一些技俩付款,见地是改善现款流情况,同期要加大对关联应收资金的回收力度。

不外,从中报数据看,建筑央企的规划现款流出限度、应收账款等见地已经破损小觑。

WIND统计数据夸耀,2025年上半年,中国建筑、中国中铁、中国铁建、中邦交建、中国电建、中国中冶、中国能建、中国化学规划举止产生的现款流净额永诀为-828亿元、-796亿元、-794亿元、-773亿元、-511亿元、-219亿元、-134亿元、-100亿元。

一般而言,建筑企业在年末前会收回不少款项,规划举止产生的现款流情况也会出现好转。但仅从中期情况看,有的企业如中国建筑、中国铁建、中国中冶、中国能建,中期规划性现款流出同比有所减弱,中国中铁、中邦交建、中国电建、中国化学则出现扩大。

中国中铁示意,期内规划举止产生的现款流量净额同比多流出102.98 亿元,主如果部单干程技俩业主资金支付减慢,同期,为保险坐褥规划的有序鼓动,公司支付供应商款项。

受行业施工模式影响,建筑央企对业主会存在大齐恭候收回的资金,且应收账款账期频繁较长;同期,建筑央企默契过技俩分包的方法,转嫁资金压力,卑劣分包商的工程款、材料款等则组成其交代账款,通过对卑劣资金占用的方式,转机规划压力。

死心2025年中期,中国建筑、中国中铁、中国铁建、中邦交建、中国电建、中国中冶、中国能建、中国化学的应收账款永诀达到3720亿元、2975亿元、2420亿元、1552亿元、1509亿元、2244亿元、990亿元、386亿元,八大建筑央企应收账款谋略15796亿元。

从交代账款看,同期八家公司该数值永诀为9156亿元、7790亿元、5387亿元、3992亿元、2590亿元、3574亿元、1998亿元、920亿元,谋略35407亿元。这些限度较为繁多的交代账款,一方面体现了头部建筑央企在资金占用上的语言权,也组成改日隐形的规划压力。

举座而言,建筑央企在现款流、欠债率经管等方面,还需要捏续规划、幸免风险。

以中国中铁为例,上半年该集团应收账款余额为2975.15亿元,较上年期末加多 513.21亿元,增长 20.85%,主要因业务限度平方带动、部单干程技俩业主付款滞后。此外,短期借钱1287.8亿元,一年内到期的非流动欠债459.45亿元,但货币资金余额下落至1942.25亿元。

东吴证券示意,从上半年建筑中报看,收入和利润仍然承压,现款流有所改善,基建和地产投资残障下使得板块举座承压。表里部环境方面,建筑业施工有所放缓,新订单指数仍然低迷,基建投资端增速有所放缓,部分专科工程范围判辨相对较好。

不外,近期城市更新、要紧基建投资技俩的体恤度捏续擢升,东吴证券示意,中央财政发力和资金复古的落地,有望加速重心工程实行经由和什物使命量造成,对城市更新推动和区域需求拉动值多礼贴,稳增长战略仍有加力的潜在空间。

天风证券示意,政府主导下的基建投资,仍然是完成经济增长标的的势必条目,跟着积极财政战略基调的细目,在“专项债+财政赤字”加捏下,2025年基建资金层面有望迎来较好改善,重心体恤水利、铁路和航空等要紧交通范围诞生。

举报 第一财经告白相助,请点击这里此实质为第一财经原创,文章权归第一财经所有。未经第一财经籍面授权,不得以任何方式加以使用,包括转载、摘编、复制或建设镜像。第一财经保留讲究侵权者法律连累的权益。如需得回授权请相干第一财经版权部:banquan@yicai.com 文章作家

孙梦凡

关联阅读 德系豪华三巨头,在华中枢经管层集体换血

德系豪华三巨头,在华中枢经管层集体换血跟着大限度新址品的落地,在新任经管层主导下,本年将成为德系豪华车企在华转型攻坚的进攻一年。

161 03-01 15:54 遭“销量市值”双重压力,这家汽车新央企火线启动回购方案

遭“销量市值”双重压力,这家汽车新央企火线启动回购方案汽车行业的价钱战与本钱压力正将这家老牌车企推向转型要津点。

10 259 02-05 12:03 卤味巨头功绩分化:绝味初次年度圆寂,煌上煌盈利加多但门店减少

卤味巨头功绩分化:绝味初次年度圆寂,煌上煌盈利加多但门店减少“举座看,从品类竞争的角度,卤味举座的价钱是偏高的,性价比不足。加上这几年通盘行业的消耗意愿、消耗智力、消耗的信心下探后,对卤味行业的挑战是越过大的。”朱丹蓬分析称。

303 02-02 20:58 净利润“腰斩”,建筑巨头中国中冶旧年功绩下滑

净利润“腰斩”,建筑巨头中国中冶旧年功绩下滑部分建筑央企功绩捏续承压。

5 154 01-19 16:39 科技巨头苟且投资AI基建,大齐举债推升大师债务刊行立异高

科技巨头苟且投资AI基建,大齐举债推升大师债务刊行立异高已往,大型科技公司持续依赖里面现款流,但由于大师假贷本钱便宜且投资者需求强劲专注股票配资服务平台解析:天元证券如何优化交易布局,如今这些大型企业越来越多地转向债务融资。

218 2025-12-23 10:22 一财最热 点击关闭专注股票配资服务平台解析:天元证券如何优化交易布局提示:本文来自互联网,不代表本网站观点。